Vad är Corporate Sustainability Reporting Directive?

Corporate Sustainability Reporting Directive (CSRD) är EU:s nya hållbarhetsdirektiv som antogs av EU parlamentet i november 2022. Det medför att allt fler företag kommer att behöva följa upp och rapportera sin påverkan på biologisk mångfald. För dig som inkluderas av direktivet är det därför viktigt att förstå och kunna tolka ditt företags påverkan på naturen.

Bakgrund

EU:s strategi för biologisk mångfald för 2030 är en omfattande, ambitiös och långsiktig plan för att skydda naturen och vända försämringen av ekosystem. Målet med strategin är att den biologisk mångfalden i Europa ska återhämtas till 2030. För att nå målet har EU:s hållbarhetsrapportering reviderats och skärpts, genom det nya direktivet CSRD. Kraven utvidgas till att omfatta samtliga stora företag och samtliga börsnoterade företag inom EU.

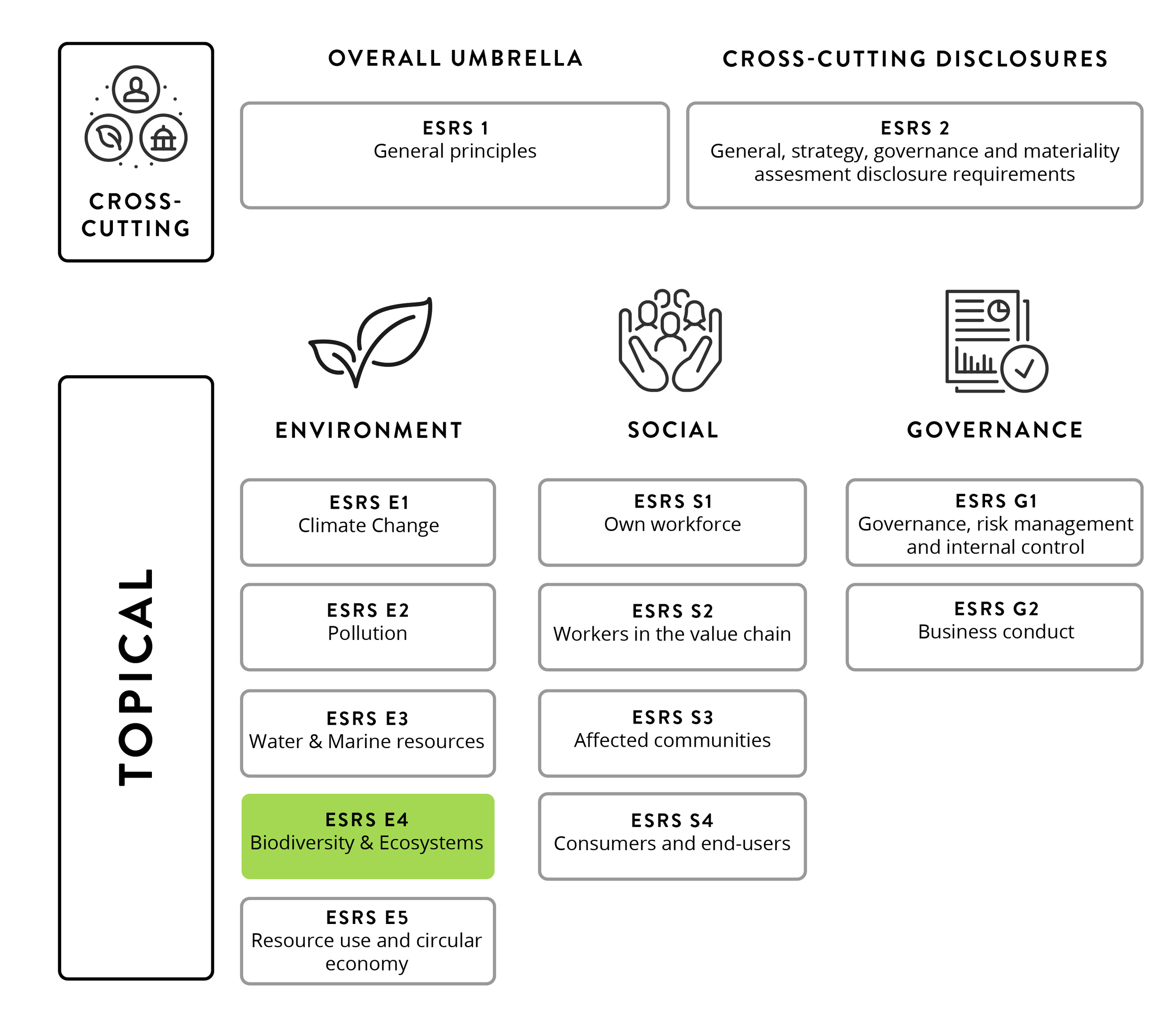

Vad är ESRS och hur kopplas detta till biologisk mångfald?

Om CSRD är att betrakta som ”uppgiften” som ska genomföras i samband med hållbarhetsrapportering så förklaras European Sustainability Reporting Standards (ESRS) bäst som ”verktyget” som används för att genomföra uppgiften. ESRS är till för att hjälpa företag att öka transparensen och få hjälp med att specificera den information som ska lämnas som miljöfrågor, sociala frågor och bolagsstyrningsfrågor.

EU-kommissionen arbetar under våren 2023 med att mejsla ut det utkast för ESRS som finns och som förväntas antas i juni 2023. Den biologiska mångfalden och ekosystem berörs specifikt i ESRS E4.

Vilka omfattas av CSRD?

1 januari 2024 (rapporteringsår 2025)

Företag som redan omfattas av direktivet om icke-finansiell rapportering.

Innebär EU-PIE dvs. >500 anställda.

1 januari 2025 (rapporteringsår 2026)

Stora företag som för närvarande inte omfattas av direktivet om icke-finansiell rapportering.

250 anst 40 MEUR oms, 20 MEUR BO.

1 januari 2026 (rapporteringsår 2027)

Börsnoterade små och medelstora företag, små och icke-komplexa kreditinstitut och captive försäkringsföretag.

2028

Non-EU companies.

Över 150 MEUR omsättning i EU

- viss information

Ett undantag kommer vara möjligt för små och medelstora företag under en övergångsperiod, vilket innebär att de kommer att undantas från tillämpningen av direktivet fram till 2028.

KONTAKTA OSS FÖR MER INFORMATION OCH RÅDGIVNING.

Helena Granborg, Head of Strategy

helena.granborg@ecogain.se

Tel: 010-405 90 30